Світова промисловість готується до тривалого періоду турбулентності через критичну нестачу кобальту. Аналітики компанії Darton Commodities попереджають: дефіцит металу, що є фундаментом для виробництва сучасних акумуляторів, триватиме щонайменше до кінця поточного десятиліття. Основною причиною колапсу стало жорстке обмеження експорту з боку Демократичної Республіки Конго.

За інформацією Bloomberg, глобальний ринок наразі перебуває під безпрецедентним тиском. Ситуація погіршується виснаженням складських запасів, які раніше допомагали нівелювати перебої в поставках. Тепер же ризики в ланцюгах логістики стають дедалі реальнішими, а прогнози – менш оптимістичними.

Передумови глобальної нестачі сировини

Роль Демократичної Республіки Конго у цьому процесі є визначальною, оскільки країна контролює понад 70% світового видобутку кобальту. У 2024 році Кіншаса вдалася до радикальних кроків: спочатку було введено повне ембарго на вивіз металу, а згодом – суворі квоти. Влада країни прагнула приборкати надлишкову пропозицію та штучно підняти світові котирування.

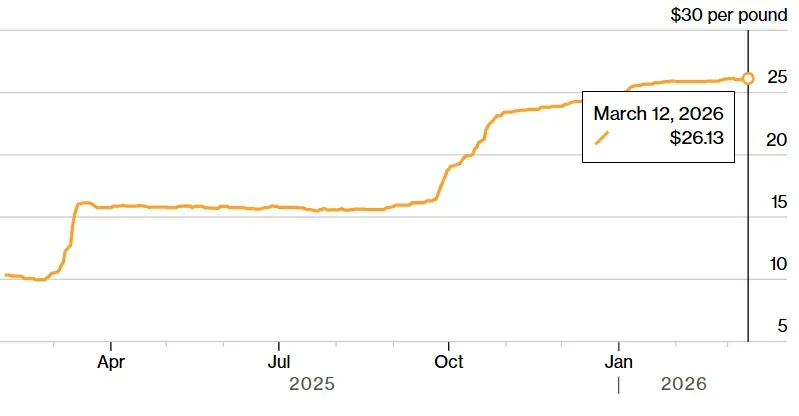

Ринок відреагував миттєво. Згідно з даними агентства Fastmarkets, ціни на базовий кобальт злетіли більш ніж на 160% після оголошення обмежень. Ще драматичніша ситуація склалася з гідроксидом кобальту – ключовим напівфабрикатом для експорту – його вартість зросла у чотири рази. Як наслідок, минулорічний дефіцит на ринку перевищив позначку у 82 тисячі тонн.

Довгий час виробники трималися на плаву завдяки резервам, накопиченим до введення санкційних заходів. Проте ці запаси не безмежні. У 2025 році світ зафіксував перше за п’ятирічку падіння обсягів рафінованого кобальту – виробництво скоротилося майже на 20%.

Хоча поточні темпи дефіциту можуть дещо сповільнитися, експерти впевнені: нестача супроводжуватиме галузь щороку до 2030-го. Це створює серйозні виклики не лише для автопрому, а й для аерокосмічного сектору та оборонних підприємств, де кобальт є незамінним компонентом.

Сподівання на стабілізацію пов’язують із можливим пом’якшенням експортних лімітів з боку Конго. Влада країни зацікавлена в отриманні надприбутків, поки ціни тримаються на піку. Втім, бюрократичні перепони в ДРК залишаються складними: очікується, що відновлені поставки дістануться ключових заводів у Китаї не раніше початку літа.

Як альтернативне джерело розглядається Індонезія, яка може постачати змішаний гідроксидний осад (MHP). Проте аналітики скептично оцінюють цей варіант через низку критичних факторів:

- нестабільне постачання сірки, необхідної для технологічного процесу;

- обмежена доступність якісної руди;

- гострі екологічні ризики та проблеми з переробкою відходів.

Поточна криза змушує глобальних гравців переглядати свої стратегії. Вразливість, яку продемонстрували дії Конго, стимулює розробку альтернативних матеріалів та диверсифікацію джерел постачання. У довгостроковій перспективі це може змінити структуру попиту на кобальт у багатьох індустріальних сегментах.